Aprobadas deducciones fiscales extraordinarias en el IRPF para reforma de viviendas.

El pasado Jueves 21 de Octubre se obtuvo la Convalidación en el Congreso, con ningún voto en contra del Real Decreto-ley 19/2021, de 5 de octubre, de medidas urgentes para impulsar la actividad de rehabilitación edificatoria en el contexto del Plan de Recuperación, Transformación y Resiliencia .

Los grupos parlamentarios que se abstuvieron se mostraron a favor pero considerando que podían presentarse enmiendas para incorporar aún más medidas y elevarlo a Proyecto de Ley.

-

El colectivo de la reforma de viviendas, del diseño y del hábitat habían presentado diversas propuestas para alegar que desde el interior de los hogares también se contribuye sustancialmente a la mejora de la eficiencia energética.

-

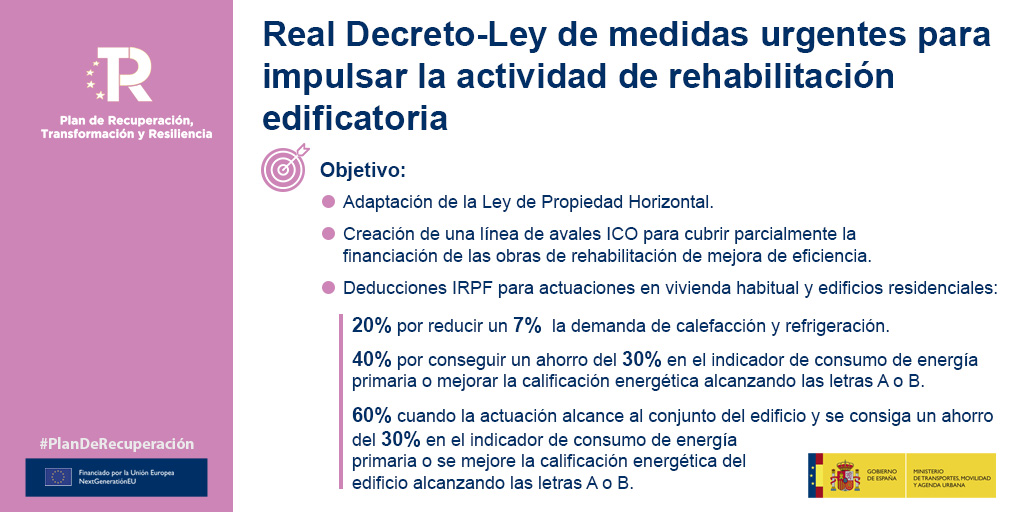

En las obras de rehabilitación y reforma para viviendas particulares, se establecen dos tipos de deducción en el IRPF, 20%y 40% dependiendo del alcance de las actuaciones en el interior de las viviendas.

-

Además, se modifica la Ley de Propiedad Horizontal 49/1960 por la que las Comunidades requerirán solo el voto favorable de la mayoría de los propietarios para intervenciones de accesibilidad, instalación de ascensores o mejoras de eficiencia energética.

Frente al agravio comparativo que suponían las ayudas europeas que solo benefician a edificios completos, barrios y edificaciones civiles, el colectivo de la reforma de viviendas, del diseño y del hábitat coordinado por la interiorista Mara Pardo, la concejala de Ayto. de Santander, Concha González y los arquitectos Javier Hernández Lario y Francesca Bertuglia con el respaldo de numerosos Colegios Profesionales, Anerr, Asociaciones y colectivos del sector, presentó a los Ministerios varios documentos solicitando, al modo de los Bonus italianos, desgravaciones fiscales para la reforma de viviendas como medida extraordinaria para incentivar la actualización del parque residencial y un impulso a la actividad laboral del sector, en la post pandemia .

BENEFICIOS FISCALES y CREACIÓN DE EMPLEO

En sus propuestas siempre han hecho constar que, desde el interior de las casas, también se contribuye sustancialmente a la consecución de los objetivos de la agenda 2030 en relación con la eficiencia energética y la salubridad, además de favorecer la mejora de la habitabilidad en un momento en el que se valora mucho el bienestar en los hogares, a causa del mayor tiempo que pasamos en ellos y el auge del teletrabajo.

Aislamientos interiores, iluminación, ventilación, sistemas de calefacción y climatización, sustitución de ventanas contribuyen, de igual modo que las envolventes, a mejorar la eficiencia energética. Además, muchas de las reformas que se ejecutan en el interior influyen sustancialmente en la mejora de la salubridad y en la accesibilidad de las viviendas mejorando la calidad de vida de los usuarios, componentes igualmente, de todos los planes objeto de las ayudas europeas.

Para esa revitalización, frente a las ayudas, proponen importantes ventajas fiscales en el IRPF además de la rebaja del IVA a origen, al igual que en otros países europeos. Todo ello a coste 0 para el Estado por el retorno de los impuestos y las prestaciones que ya no debían pagar a los trabajadores.

Reunidos en varias ocasiones con los portavoces del Grupo Parlamentario Socialista de Vivienda, Economía y Hacienda y con los diputados Pedro Casares y Ana Botella Gómez que han impulsado la propuesta, finalmente se ha conseguido con carácter de urgencia la aprobación del Real Decreto 19/21 que entró en vigor con su publicación el 5 de Octubre, Convalidado el 21 de Octubre y que el Gobierno dota con 450 millones de euros para desgravaciones fiscales, con el doble objetivo de impulsar más de medio millón de actuaciones hasta 2026 para mejorar la eficiencia del parque inmobiliario en España y acelerar la actividad rehabilitadora y la creación inmediata de miles de puestos de trabajo.

La urgencia de las medidas se debe a que tal y como recoge el propio Real Decreto, el 81% de los edificios españoles tiene una calificación energética E, F o G, el 75% de los edificios residenciales no son accesibles y el 40% de los que tienen más de 4 plantas no tienen ascensor.

Con este panorama, y cuando la meta de los objetivos de la agenda 21-30 es actuar sobre 300.000 viviendas anuales (10 veces más que sobre la cantidad actual) para llegar a 2030 con 1,2 millones de viviendas rehabilitadas, era necesario alcanzar unas medidas extraordinarias para incentivar y así incrementar, de manera exponencial, la actividad de la rehabilitación residencial.

El Titulo Único de este Decreto establece que serán beneficiarios de estas desgravaciones fiscales las obras realizadas en la vivienda habitual o arrendada para su uso como vivienda, desde su aprobación y hasta el 31 de Diciembre de 2022 , con las siguientes cuantías:

-

20% de las obras hasta una base máxima de 5.000€ anuales siempre que las obras realizadas contribuyan a una reducción de al menos un 7 por ciento en la demanda de calefacción y refrigeración

-

40% de las obras hasta una base máxima de 7.500 € anuales siempre que las obras realizadas contribuyan a una reducción al menos un 30 por ciento del consumo de energía primaria no renovable, o mejoren la calificación energética de la vivienda para obtener una clase energética «A» o «B», en la misma escala de calificación, respecto al expedido antes del inicio de las mismas.

-

60% para los contribuyentes propietarios de viviendas ubicadas en edificios de uso predominante residencial en el que se hayan llevado a obras de rehabilitación energética siempre que contribuyan a una reducción de un mínimo del 30 por ciento del consumo de energía primaria no renovable, o mejoren la calificación energética de la vivienda para obtener una clase energética «A» o «B», en la misma escala de calificación, respecto al expedido antes del inicio de las mismas. La base máxima anual será de 5.000 € hasta un máximo de 15.000 € de base acumulada a deducir en varios años. La deducción se practicará en los períodos impositivos 2021, 2022 y 2023 en relación con las cantidades satisfechas en cada uno de ellos, siempre que se hubiera expedido, antes de la finalización del período impositivo en el que se vaya a practicar la deducción, el citado certificado de eficiencia energética.

Todo ello supeditado a la acreditación a través de la reducción de los indicadores de demanda de calefacción y refrigeración del certificado de eficiencia energética de la vivienda.

Aunque , en todo caso, no se considerarán en dichas cantidades los costes relativos a la instalación o sustitución de equipos que utilicen combustibles de origen fósil.

MODIFICACIÓN DE LA LEY DE PROPIEDAD HORIZONTAL 49/1960

Además de estas medidas económicas extraordinarias se ha modificado la Ley 49/1960, de 21 de julio, sobre propiedad horizontal relacionada con la supresión de barreras arquitectónicas o la colocación de ascensores en las Comunidades por las que se requerirá solo el voto favorable de la mayoría de los propietarios que, a su vez, representen la mayoría de las cuotas de participación.

Además, cuando se adopten válidamente acuerdos para la realización de obras de accesibilidad, la comunidad quedará obligada al pago de los gastos, aun cuando su importe repercutido anualmente exceda de doce mensualidades ordinarias de gastos comunes.

![]()